探索2025年顶级加密货币赌场,支持USDT、比特币等数字资产投注。精选去中心化赌场,提供安全、公平、匿名的博彩体验。立即查看USDT博彩网站推荐,畅玩百家乐、体育竞猜、老虎机等热门游戏,体验区块链博彩的无限可能!首先,报告确立了江苏金租作为 A 股唯一上市金租的稀缺行业地位,并指出在监管推动行业回归本源的背景下,其差异化竞争优势进一步强化;在此基础上,我们深入剖析其“厂商+区域”双轮驱动战略,认为这是公司高效服务中小微客户、构筑业务护城河的关键;我们进一步发现,这一战略的成功直接体现在其核心盈利引擎上—净利差实现了逆势走扩;最终,强大的盈利能力转化为了对投资者极具吸引力的价值回报,即高 ROE、高分红率及高股息率,证明了其是兼具成长性与价值属性的优质核心资产。

公司概览:A 股唯一上市金租,实控人为江苏省国资委。江苏金租成立于 1985年,2003 年至 2014 年公司引入扬子大桥、南京银行、法巴租赁等多个股东并变更为股份制公司,2018 年于上交所挂牌上市,成为 A 股首家上市的金融租赁公司。近年来,融资租赁行业监管由商务部划归银保监会(现国家金融监督管理总局),行业进入清理整顿和规范发展的新阶段。当前持牌金融租赁公司数量稳定在 71 家,行业准入门槛提高。监管强调“融物”属性,引导回归本源,对已经具备规模、资本和合规优势的企业构成显著利好。

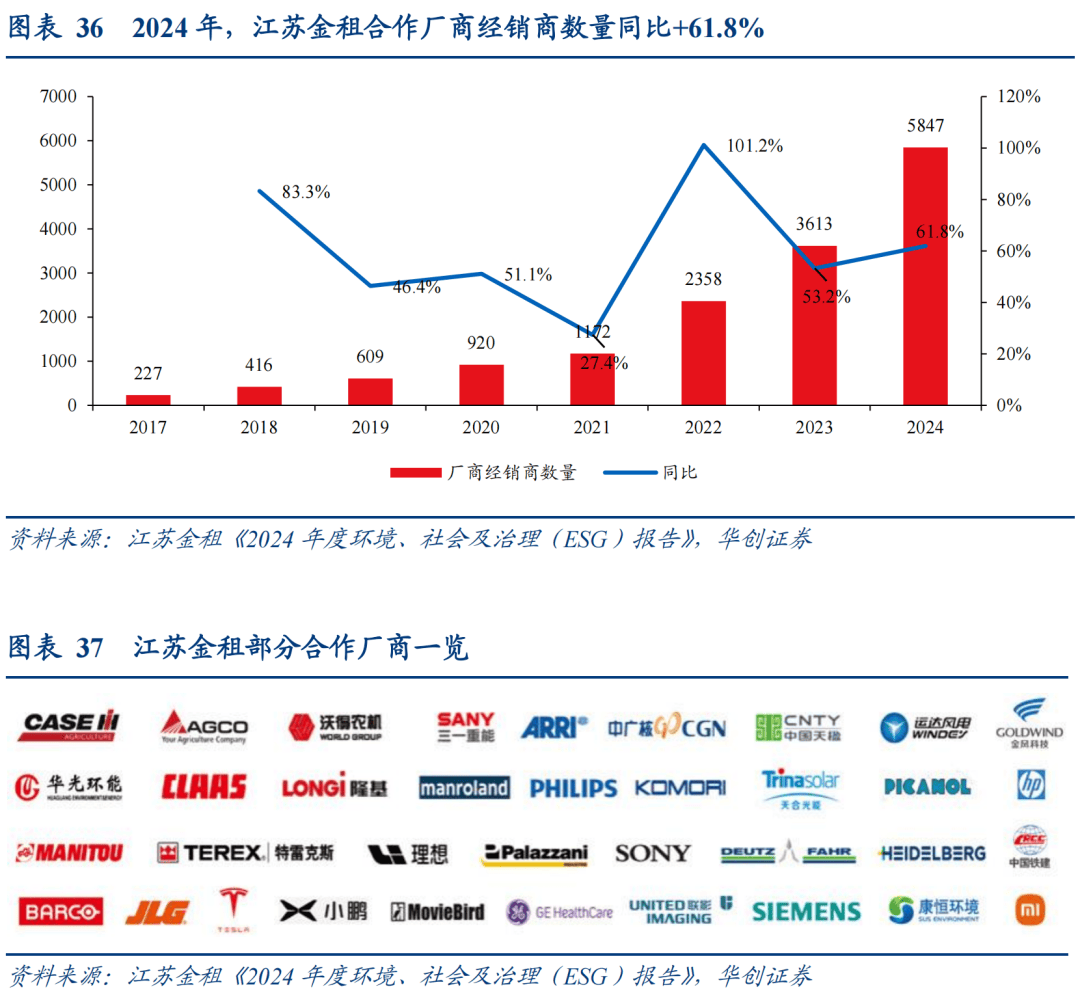

1)渠道为刃:双线并进,实现规模化、高质量的客户覆盖。“厂商线”上,通过深度绑定优质厂商(2024 年合作方达 5847 家,同比+61.8%),在产业源头批量获客,并有效带动了高资产质量的直租业务占比提升;“区域线”上,实现对中小微客群的网格化覆盖。

2)科技为基:数字赋能,保障零售业务规模化运行。公司将数字能力注入业务全流程,形成强大的科技基础;持续升级“拓客-风控-运营”全链条智慧租赁系统,推动科技与业务深度融合,有效提升了运营效率。

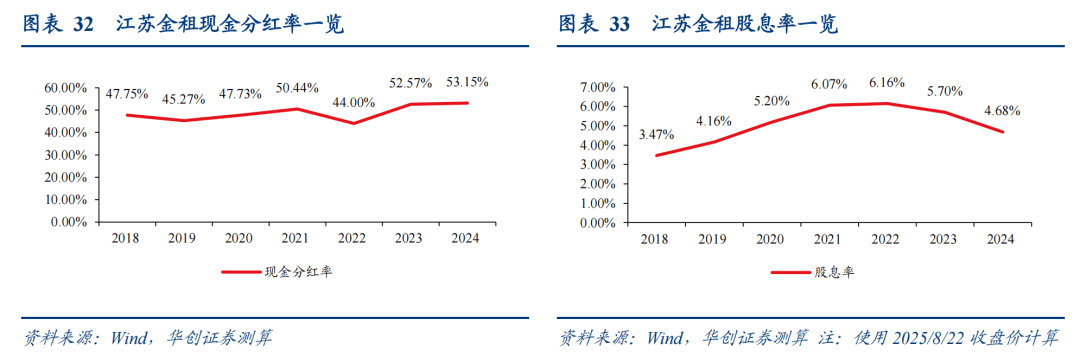

低不良率、高 ROE、高分红、高股息率,兼具成长与价值属性。公司凭借卓越的风险控制体系,不良率长期稳定在 1%以下,优于多数银行的资产质量。盈利能力方面,2022A-2025H1 年化平均 ROE 分别为 15.8%、15.7%、14.0%、13.0%,领先头部金租公司平均水平。公司坚持稳定且高比例的现金分红政策,2022A-2024A 分别为 44.00%、52.57%、53.15%,2025/8/22 对应 2024年股息率达到 4.68%,为投资者提供了极具吸引力的安全边际和长期价值。

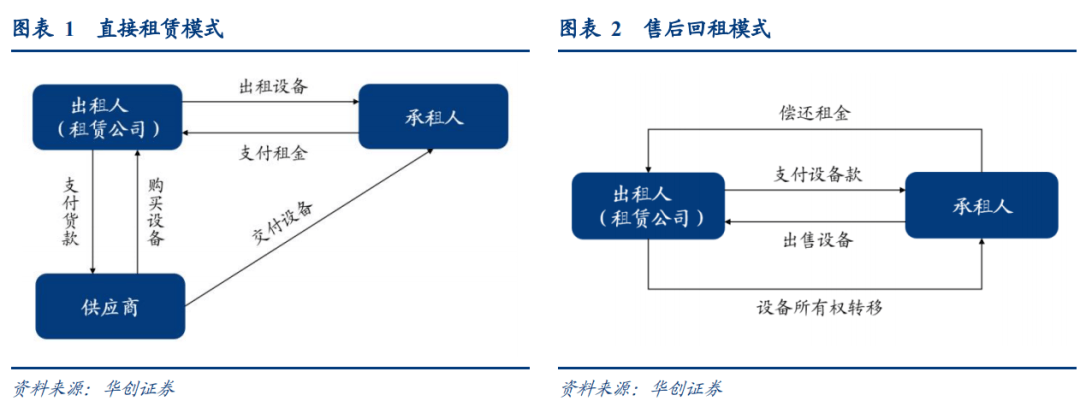

融资租赁公司的业务模式主要包括直接租赁、售后回租。直接租赁是指承租人有采购资产的需求,但无法或不愿意承担一次性的采购支出,出租人根据承租人的要求,向设备供应商购买设备,并将其出租给承租人使用。租赁期满后,设备所有权转移至承租人。售后回租是承租人将自有设备出售给出租人,然后再从出租人处租回该设备使用。租赁期间,承租人向出租人支付租金;租赁期满,设备归承租人所有。售后回租有利于帮助客户特别是中小微客户盘活存量资产,提高资金效率,缓解中小微客户融资难题。

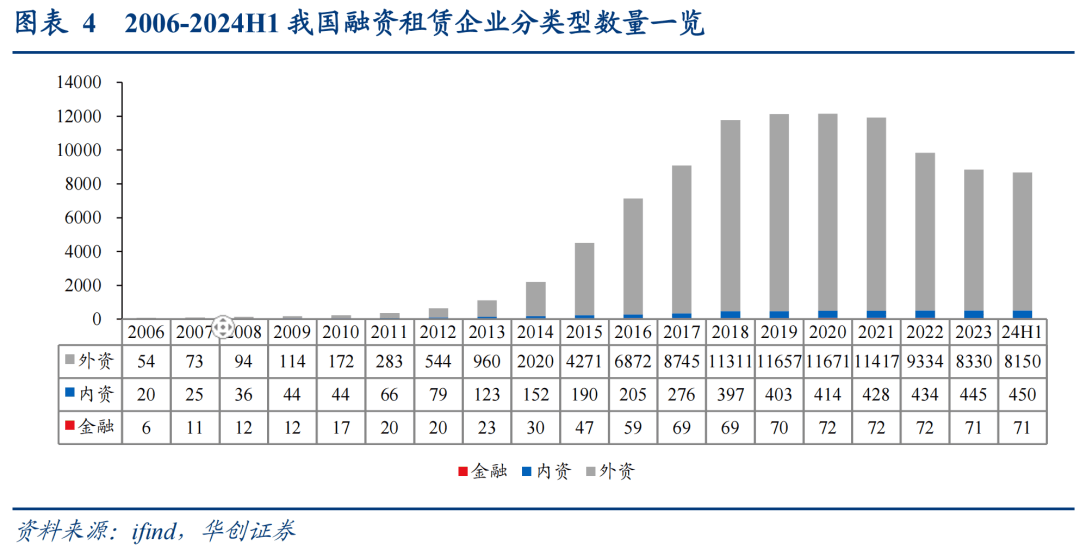

受经济增长放缓及行业出清影响,近年来我国融资租赁业务存量呈下滑趋势。2018 年以前,我国融资租赁行业呈现“两类三机构”的多头监管格局:金融租赁公司由银监会监管,外资和内资融资租赁公司由商务部监管。2018 年起,融资租赁行业的监管职责由商务部统一划归银保监会,此后银保监会陆续出台了一系列监管政策,如《融资租赁公司监督管理暂行办法》等,对行业杠杆、抵押物、资产集中度等方面提出了具体要求。这些政策促使行业清理整顿,部分不符合要求的租赁公司被清理出市场,行业规模收缩。此外,受国内外复杂经济环境及多重超预期因素冲击,2018 至 2020 年期间我国经济增速放缓,租赁公司业务投放更加谨慎。在上述原因共同作用下,我国融资租赁业务总量由2019 年末的峰值 6.65 万亿元下滑至 2024H1 末的 5.61 万亿元,企业数量由 2020 年末的峰值 12156家下滑至 2024H1 末的 8671 家。

监管政策频出助力金融租赁公司服务实体经济,回归“融物”本源。我国的融资租赁公司可划分为金融租赁公司、外资融资租赁公司及内资试点融资租赁公司。截至 2024H1 末,金融租赁公司共计 71 家,占租赁公司总数的 0.8%,数量少且保持稳定。在监管政策上,2020 年《金融租赁公司监管评级办法(试行)》建立了金融租赁公司分类监管体系,实施差异化监管;2023 年《关于促进金融租赁公司规范经营和合规管理的通知》要求金融租赁公司回归租赁本源、强化内控合规;2024 年 9 月,金管局修订发布《金融租赁公司管理办法》,针对金租公司业务经营管理中的薄弱环节,补充完善了转受让融资租赁资产、联合租赁等方面的具体经营和管理规则。2018 年以来,我国金融租赁公司合同余额保持在 2.5 万亿左右,呈现逐年微增趋势。

首家登陆 A 股的金融租赁公司。江苏金租的前身江苏省租赁有限公司成立于 1985 年,是全国最早的专业性金融租赁公司之一。2002 年,江苏交通控股有限公司对公司进行重组,公司向现代金融企业迈进。2009 年启动混合所有制改革,引入南京银行、国际金融公司、法巴租赁等多家国内外一流投资人。2014 年整体变更为股份有限公司,2018 年在上交所上市,成为国内首家登陆 A 股的金融租赁公司。截至 2024 年末,江苏金租净资产规模在 46 家数据可得的金融租赁公司中排名第 7 位。按照股东背景划分,在净资产规模前 10 位的金融租赁公司中,除江苏金租(独立第三方系)和华融金租(AMC 系)外,其余均为银行系金融租赁公司。

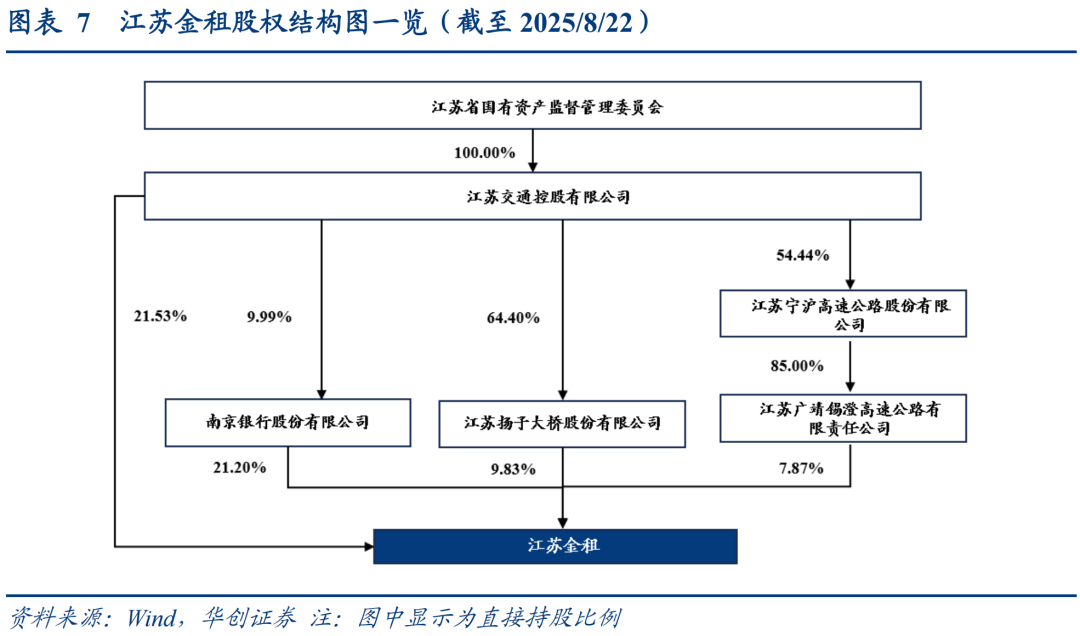

实控人为国资委,股东背景多元。公司实际控制人为江苏省国资委,控股股东为江苏交通控股有限公司。截至2025/8/22,江苏交通控股持股比 21.53%,其一致行动人江苏扬子大桥、江苏广靖锡澄高速公路分别持有公司 9.83%、7.87%股份。公司第二大股东为南京银行,持股比例 21.20%。由于江苏交通控股直接持有南京银行 9.99%股份,双方构成关联关系。上述 4 家国有法人直接持有江苏金租股份的比例合计 60.43%。此外,欧洲最大融资租赁集团法巴租赁持有3.16%股份,股东背景丰富。2024 年 7 月,公司与法巴租赁成立了国内第一家中外合资金融租赁专业子公司“江苏法巴金租”。总体而言,公司背靠国资委,以国有法人为主,同时引入境外法人,有利于稳健经营、国际化发展。

核心高管在公司工作时间长、管理经验丰富。2025 年 3 月,公司原董事长熊先根先生因到龄退休,辞去了董事长、董事等职务,周柏青先生继任董事长。周柏青先生从公司基层岗位逐步晋升,在公司任职时间超过 20 年,2023 年 6 月至今任公司总经理。其余核心高管也均在公司工作超过 10 年,能够熟悉掌握公司经营状况,保障公司稳健经营。

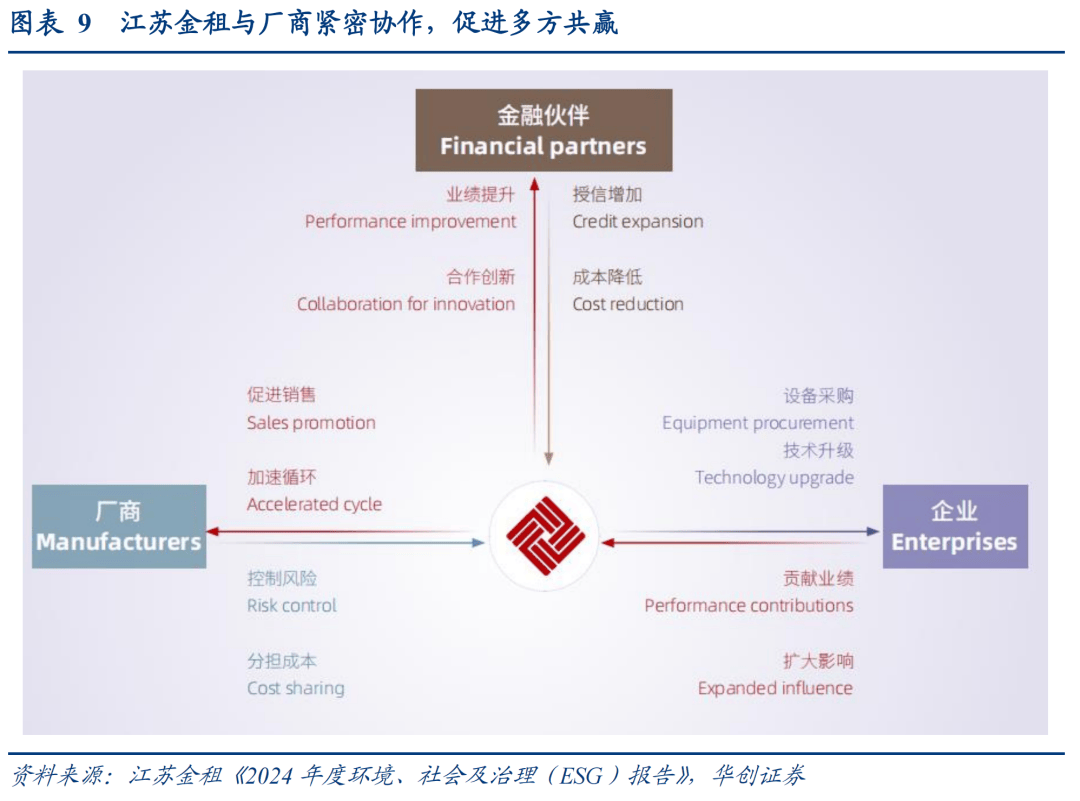

公司将厂商租赁模式作为核心展业方式之一,促进企业、厂商与公司三方共赢。厂商租赁是指出租人与设备厂商结成战略合作关系,厂商通过自身的销售渠道向出租人推荐备购买方,出租人审核通过后,由出租人支付设备价款,并向推荐的设备购买方即承租人提供融资租赁,厂商为租赁项目提供某种形式的担保或设备回购承诺。租赁期间,承租人向出租人支付租金;租赁期满,设备归承租人所有。通过构建“租赁物+承租人+厂商”三位一体的风险管理体系,江苏金租不仅有效管控业务风险,也助力厂商实现风险控制与稳健经营,进一步巩固了公司在产融结合领域的专业优势。

通过与设备厂商和经销商合作以及在特定区域设立直销团队,实现业务拓展和客户获取,立足江苏,布局全国。在区域路径上,公司围绕小微企业集聚区域、厂商经销商密集地区、战略客户集中城市,建立独立部门、属地化团队,为企业提供更便捷、更高效、更综合的服务。该模式聚焦中小微客户群体,满足其设备采购和融资需求。公司在江苏省内业务开展较早,江苏区域内存量业务余额较大。2025H1,公司约 29%的融资租赁业务收入来自江苏省,其余区域分布较为分散。

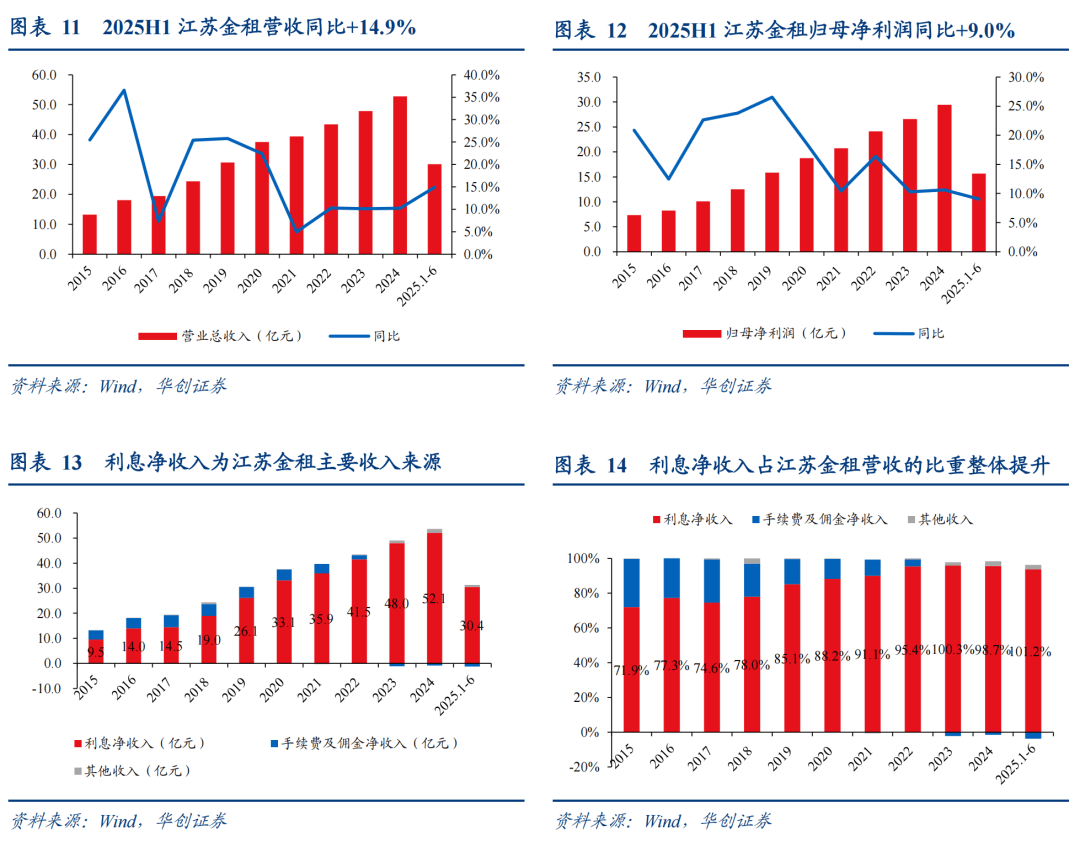

业绩稳健增长,利息净收入占比整体提升。2024 年,江苏金租实现营业总收入 52.8 亿元/同比+10.3%,归母净利润 29.4 亿元/同比+10.6%;2025H1,实现营业总收入 30.1 亿元/同比+14.9%,归母净利润 15.6 亿元/同比+9.0%。公司的营收主要由利息净收入、手续费及佣金净收入构成,其中租息收入、租赁手续费收入构成公司的租赁业务收入。核心盈利来源方面,公司通过低成本融资获取资金,再以较高利率投放租赁业务,赚取利差。2025H1,公司实现利息净收入 30.4 亿元,占营收的比重达到 101.2%,呈整体提升趋势。

业务结构持续调整,农业装备收入快速提升。公司不断深耕细分领域,业务覆盖十大板块,100+细分市场,在多个细分市场建立了较强的竞争优势。2025H1,清洁能源与交通板块收入占比分别为 22.8%、22.1%,同比分别+36.5%、+31.1%,带动融资租赁业务收入增长。2024 年 9 月全国首家专业开展农业和科技厂商租赁的中外合资子公司“江苏法巴租赁”开业,公司迅速在农牧食品、农业装备板块发力。2025H1,农业装备板块收入同比+29.9%,增速在细分行业中排名第 3;收入排名由去年同期的第 7 位提升至第 4 位。

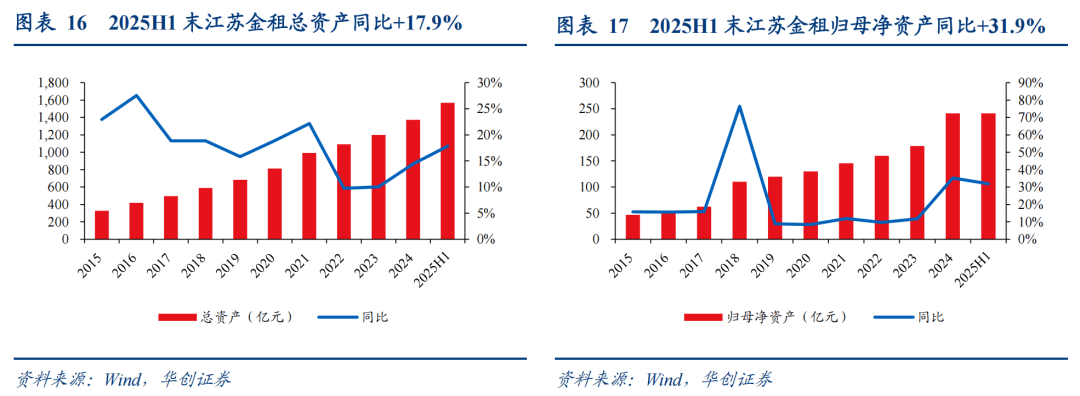

转股增强资本实力。截至2025H1 末,公司总资产规模 1568 亿元/同比+17.9%,归母净资产规模 241 亿元/同比+31.9%。2021 年 11 月,公司发行 50 亿元可转债,截至 2024 年 10月 17 日,累计共有 49.98 亿元“苏租转债”转换为公司股份,累计转股数量 15.95 亿股,公司资本实力显著增强。

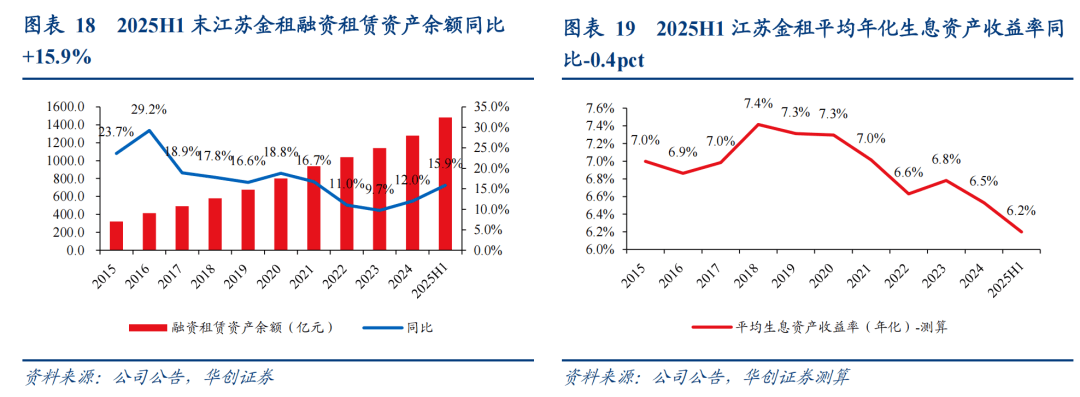

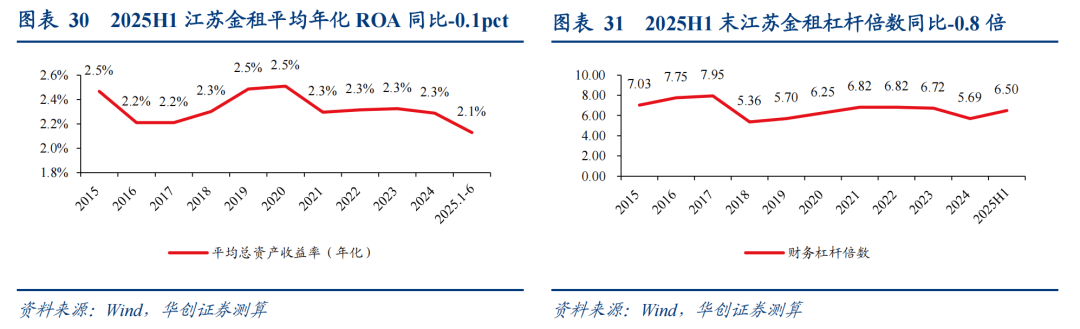

租赁资产规模稳健增长,资产端收益率有所下滑。2024/2025H1 末,公司融资租赁资产余额分别为 1278/1481 亿元,同比+12%/+15.9%,增长稳健。受到市场利率水平下降及竞争加剧的影响,公司平均年化生息资产收益率呈现整体下滑趋势,2024/2025H1 分别为6.5%/6.2%,同比下滑 0.3pct/0.4pct。

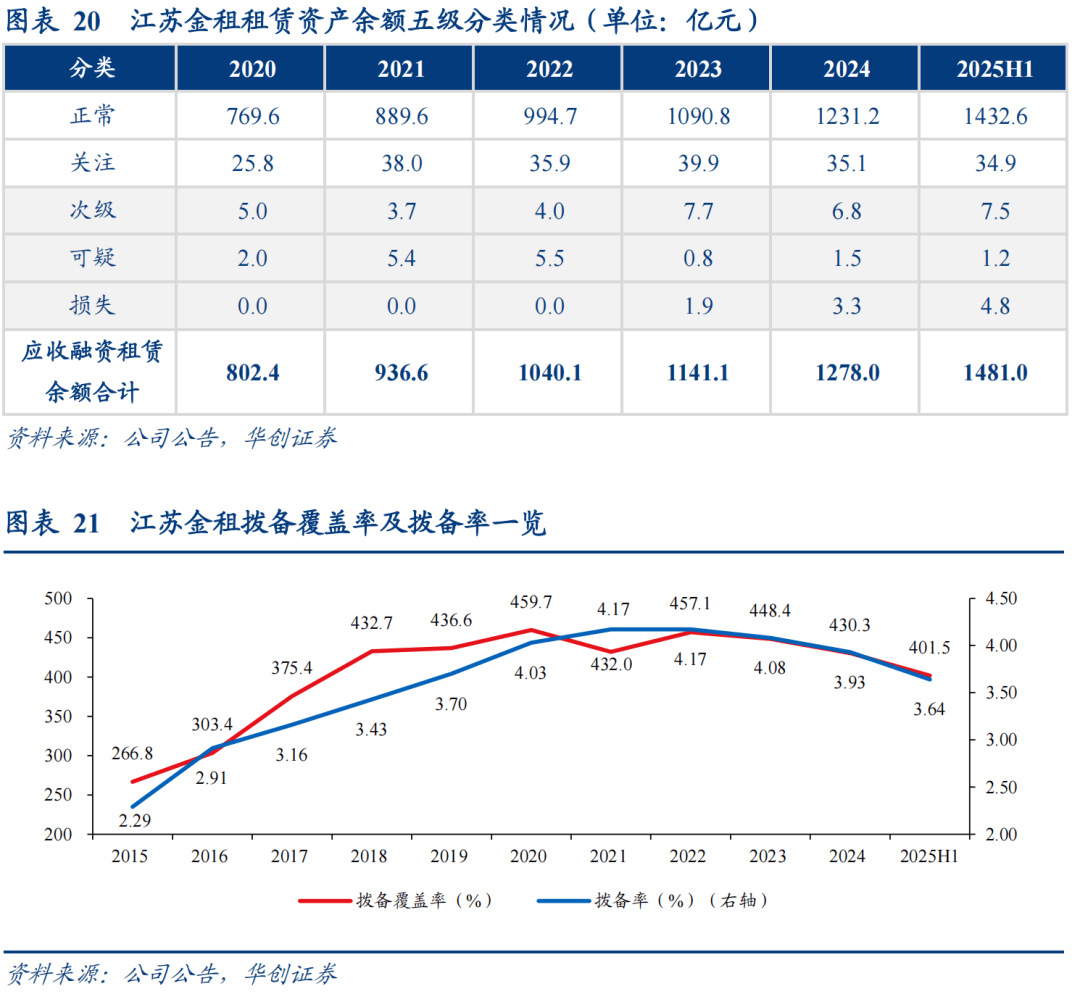

资产质量良好,拨备覆盖率常年保持 400%以上。公司按照五级分类评级制度评估融资租赁资产的资产质量,评级为次级、可疑、损失的资产为不良融资租赁资产。2024/2025H1末,公司融资租赁资产不良率保持在 0.91%,资产质量优良;拨备覆盖率分别为430.3%/401.5%,同比-18.1pct/-29.7pct;拨备率分别为 3.93%/3.64%,同比-0.15pct/-0.25pct。

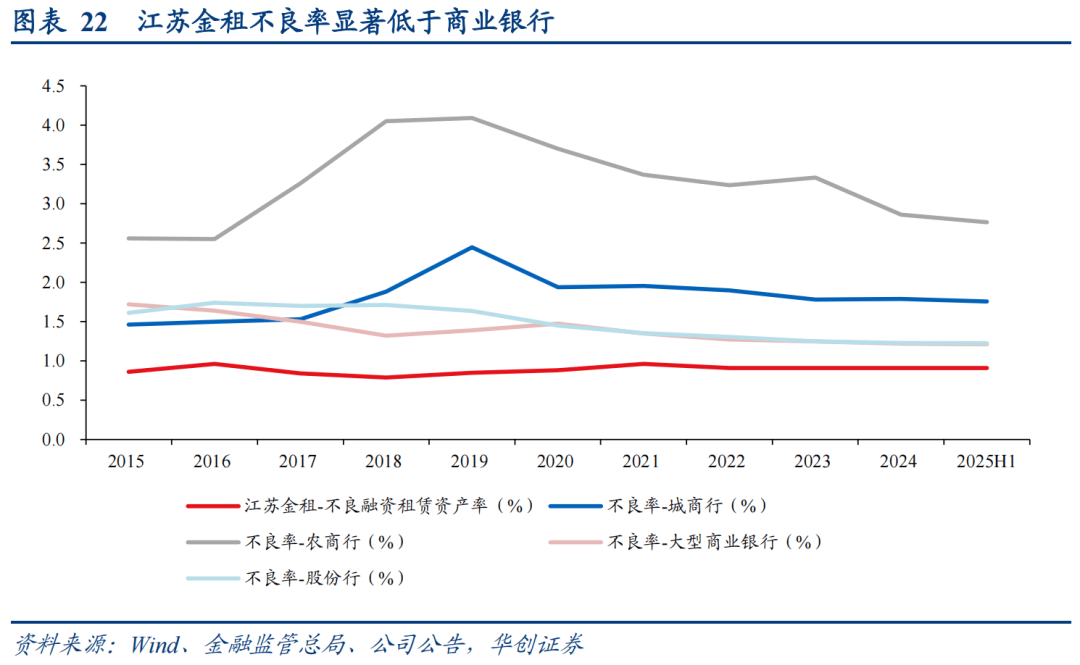

江苏金租的不良率长期低于商业银行平均水平。根据金融监管总局的数据,2025H1 末,国有大行、股份行、城商行和农商行的不良贷款率分别为 1.21%、1.22%、1.76%和2.77%,均高于江苏金租(0.91%)。主要或基于金租公司的强抵押属性,以设备所有权作为抵押,相比银行信用贷款,资产处置更直接。此外,公司大多客户为中小微企业,合同订单小额分散,风险更加分散。

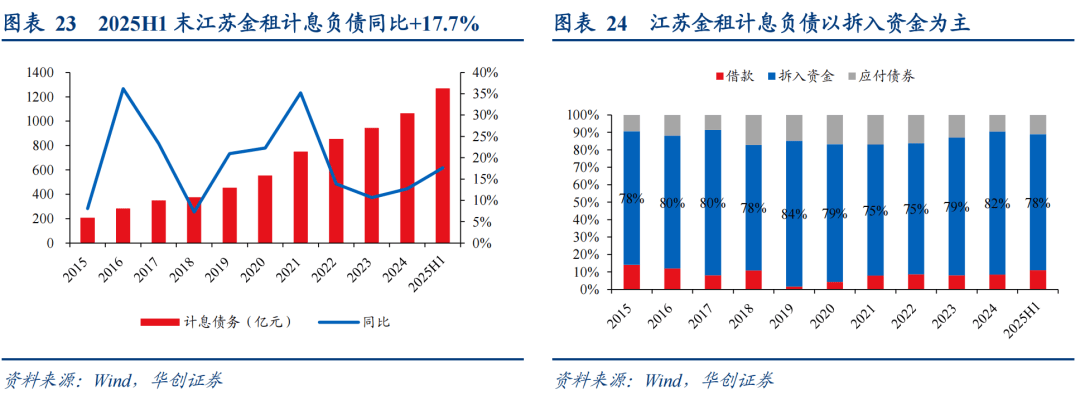

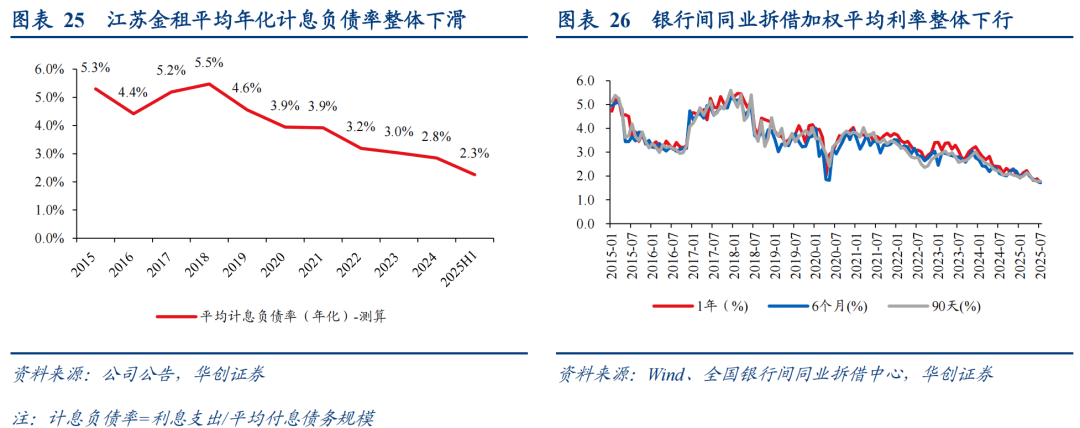

负债分析:以同业负债为核心,成本优势与期限错配并存。公司的计息负债以同业拆入资金为核心,截至 2025H1 末占比达 78%。在当前国内适度宽松的货币政策环境下,该结构为公司带来了显著的成本优势:受益于银行间利率中枢下行,公司年化平均计息负债率已由 2019 年的 4.6%降至 2025H1 的 2.3%,成为驱动其净利差逆势走扩的关键因素。但该结构使公司面临一定的期限错配风险,即占比较高的短期负债被用于支持期限较长的融资租赁资产,对公司的流动性管理提出了更高要求。

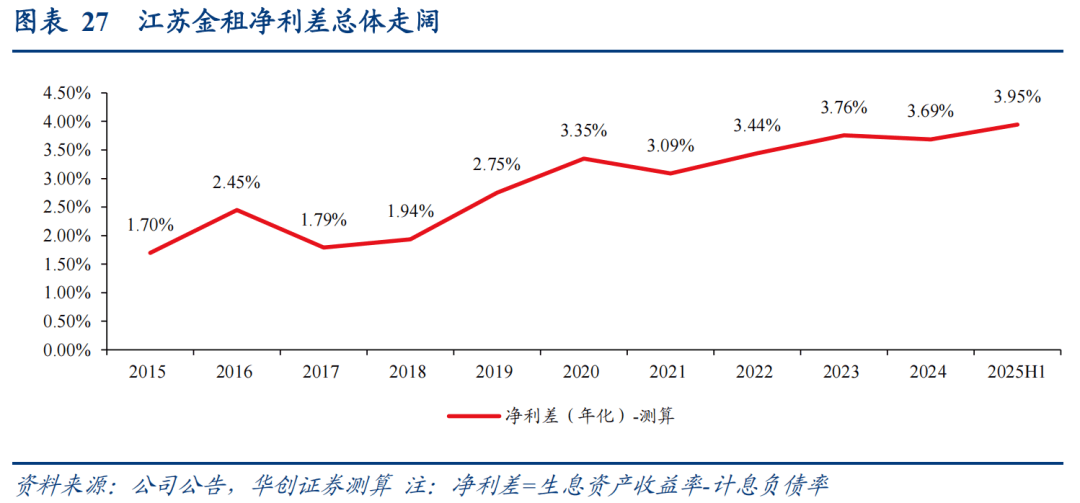

受益于计息负债率下滑,净利差总体走阔。预计受融资成本下滑影响,公司净利差整体呈上升趋势,根据测算 2024/2025H1 分别为 3.69%/3.95%,同比-0.07pct/+0.23pct。公司服务中小企业,资产端议价能力较强,预计净利差将继续维持高位。

净利差已显著高于可比商业银行。2018-2024 年期间,统计江浙沪地区 9 家生息资产收益率和计息负债率数据可得的商业银行,其平均生息资产收益率呈现下滑趋势,2024 年为3.81%;由于银行能拿到极低的同业拆借利率,平均计息负债率长期保持在 2.5%以下,2024 年为 2.14%。同期,江苏金租生息资产收益率为 6.53%,显著高于上述商业银行;计息负债率虽高于商业银行,但差距已大幅缩小。受此影响,商业银行平均净利差收窄,而江苏金租净利差总体走扩,2022 年后双方差距呈扩大趋势。

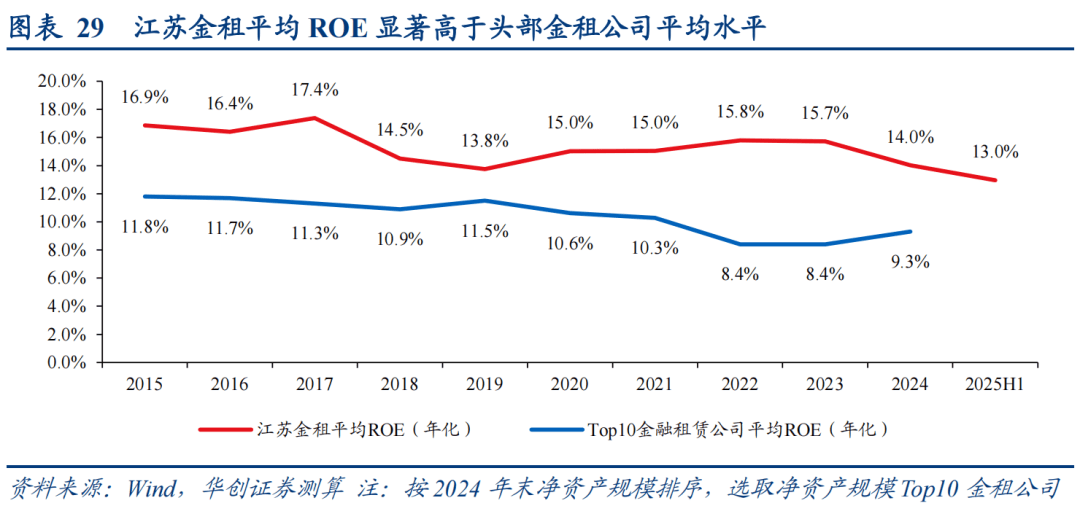

净资产收益率高于行业头部平均。受转股带来的摊薄影响,2024/2025H1 公司年化平均净资产收益率分别为 14.0%/13.0%,同比-1.7pct/-2.9pct。截至 2024/10/17,“苏租转债”尚未转股的金额占比仅 0.04%,可转债带来的股本结构变动已基本呈现在资产负债表中,在短期内造成 ROE 稀释。

对比同业 2019-2024 年净资产收益率水平,在 71 家金融租赁公司中,选取 2024 年末净资产规模排名前 10 的头部公司,6 年平均净资产收益率为 9.8%,低于江苏金租 5.1pct。公司平均总资产收益率稳健,2015 年以来维持在 2.2%及以上;财务杠杆倍数方面,2018年由于上市融资、2024 年由于可转债转股,分别出现短期下滑,截至 2025H1 末为 6.5 倍。

稳定的盈利水平+高分红政策下,2024 年现金分红率达到 53.15%,为近 7 年来最高。2018 年以来,江苏金租每年股息支付率均维持在 40%以上,2024 年提升至 53.15%。得益于较高的分红比例,2024 年公司股息率持续维持高位,2025/8/22 对应股息率为 4.68%。

与江浙沪地区商业银行相比,江苏金租分红水平明显更高。2024 年,14 家江浙沪地区商业银行的平均分红率仅 17.32%(最高为张家港行的 26.02%),平均股息支付率仅 2.79%,(最高为张家港行的 4.36%),2018 至 2024 年期间分红水平显著高于大多数商业银行。

2017 年,江苏金租制定了《“增长+转型”双链驱动发展战略(2017-2021)》,重点发展以设备为载体的租赁业务,通过“厂商租赁+区域直销”模式,持续优化业务结构。2022 年,公司制定了《“零售+科技”双领先(2022-2026 年)发展战略规划》,进一步强化零售业务及科技业务发展,通过聚焦中小微客户的零售业务,结合科技赋能实现业务全流程线上化和智能化,从而提升运营效率、优化客户体验并增强市场竞争力。

厂商线:主要合作模式是直租,合作厂商数量持续增长。公司与各行业领先的设备制造商、经销商深度合作,精准对接企业设备购置需求,为企业采购先进设备、引入新技术提供全方位资金支持,同时企业购置能力的增强也直接转化为对厂商设备的需求。合作厂商经销商数量持续增长,2024 年末达到 5847 家,同比+61.8%。

区域线:深耕苏南、苏中小微市场,实现网格化覆盖。公司围绕区域内小微企业集聚区域、厂商经销商密集地区,建立独立部门、属地化团队,聚焦中小微客户群体,满足其设备采购和融资需求。这种“双线并进”的战略,依托公司强大的科技平台进行赋能,使得、公司能够以“零售”的模式,高效、低成本地服务数量庞大的中小微客户群体。

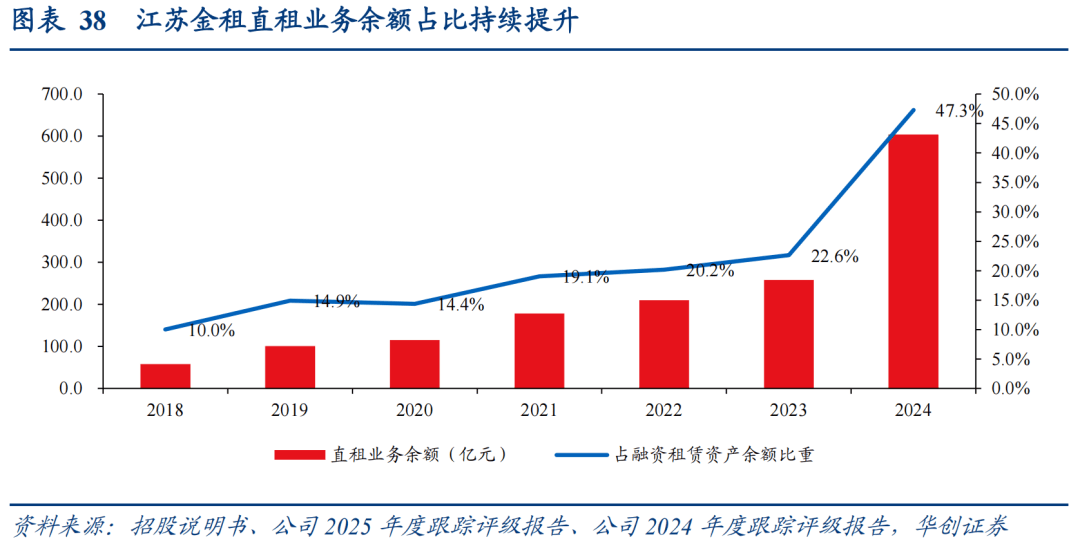

战略成效显著,驱动业务结构持续优化,直租业务占比持续提升。截至 2024 年末,公司直租业务余额占融资租赁资产余额的占比达到 47.3%,较 2018 年增长 37.3pct。2023 年10 月,国家金融监督管理总局发布《关于促进金融租赁公司规范经营和合规管理的通知》,要求金融租赁公司优化租赁业务结构,大力发展直租业务,减少售后回租业务的占比,力争到 2026 年,实现年度新增直租业务占比不低于 50%的目标。2023 年,公司融资租赁新增投放中直接租赁(含直改回)实现投放 329.54 亿元(同比+22.64%),其中直租业务投放占比增长至 45.6%(同比+3pct),已接近 2026 年 50%的监管目标。

中小微客户占比大,数字金融能力持续提升。零售方面,公司聚焦中小微客户,业务具有“大批量、小金额”的特点,业务零售特征突出。2024 年公司投放项目数 6 万余笔,其中 98%为小微客户,单均融资额低至 100 万左右。科技能力方面,2022 年,通过对接公司自主研发的自动决策引擎,“Hi 乐租”“融乐租”“车金融”将融资申请从提交到决策反馈的时效提升至秒级,建立涵盖申报、审批、投放、风控等在内的流水线 小时不间断秒级预审授信。2024 年,公司不断完善 6 个“乐租”系列移动端 APP,实现“易租”产品 1 小时内审核放款,达成 7*24 小时在线服务。

利率波动:公司营业收入主要为租赁业务产生的租息收入和手续费收入,公司盈利要受租赁业务收益率以及融资利率影响。当基准利率下降时,若租赁业务收益率下降幅度大于融资利率下降幅度,或者当基准利率上升时,若租赁业务收益率上升幅度小于融资利率上升幅度,会对公司的盈利水平产生不利影响,影响公司的经营业绩。

Copyright © 2002-2025 Casino USDT 版权所有 非商用版本